連載コラム『Jコスト改革の考え方』 第 15回目

労働生産性という落し穴

先回は『財務会計の限界』と言うテーマで,改善マンが両刃の刃である『財務会計』に関わったときに注意すべき点を幾つか例を挙げてお話ししました。

今回は,~労働生産性という落し穴~についてお話ししたいと思います。

少し長文になっていますので,要約しますと,

- 中世から続いてきた徒弟制度では,親方が弟子の技量にあわせて配分し,日程を管理してきていた。19世紀末,工場制手工業が発達すると,工場長が力ずくで多くの作業を押しつけるようになった。見かねたテイラー氏等は,親方に頼らず合理的な作業配分・日程管理を求めて『科学的管理法(IE)』の研究が始まり,1910年代に完成させた。

- 1914年自動車業界では,フォード氏が『コンベア生産方式』を実用化し,驚異的な生産性の向上を達成した。

- 1920年代,GMのスローン氏が『部品共通化と陳腐化戦略』という手法を編み出し,FORD社を抜き去りGMはトップの座に着いた。

- 現代使われている『会計System』は,この時のDUPONT社とGMによって完成されたが,上記一連の成功で会社の業績向上⇒製造現場の『労働生産性向上』と言う『定石』ができた。

- 戦後日本では,進駐軍によって,財閥解体の動きの中,大きな製造会社は,解体され,戦前の『垂直統合』が『水平統合』に変化していった…。しかるに大学は旧態依然と『定石』を教え続け,卒業生も企業でその『定石』を使い続け…,日本の各社の経営が弱体化し,『日産の危機』(1999年)に繋がった。

- ゴーン氏が着任した時,内製費は原価の11%に過ぎなかった。『日産リバイバルプラン』は『全費目に亘って』見直し,コスト削減することだった。そして見事にV字回復させ,日本企業に蔓延している病状とその処方箋を示した。

- 爾来20年,『日産』に学ぼうとせず,大学は相変わらず『定石』を教え続け,其れを学んで就職した学生は企業で『定石』を使い続けた事が,平成の30年間日本企業がズルズル遅れてしまった真因では……。

- 本稿『Jコスト改革』の狙いは,『Order-to-Delivery-Lead-Time』に着目して,自社の『受注』から『納品』までの全工程を,全員でLead-Timeという指標で見直すことで,自らの業務の進め方の拙さを顕在化し,『元手』の回転数を上げ,より強固な経営基盤を再構築することにある…

これが今回の趣旨です。以下詳しく御説明いたします。

15-1. 製造現場の生産性とは…

21世紀の今日,会計学の教科書でも,経営学の教科書でも,利益は下記の式で計算され,原価を下げることは,製造現場の『労働生産性』を上げることにある……と教えています。

- 利益=売上-原価 …(15-1)

- 原価=①内製費+②購入費+③販売費および一般管理費 …(15-2)

- ①内製費=④製造費+⑤研究開発費+⑥その他 …(15-3)

ゆえに

- 会社の業績向上⇒④製造費低減⇒製造現場の『労働生産性』向上 …(15-4)

上式の内(15-4)式は,(15-1~3)式に1910年当時の数値を入れると当然の成り行きとして導かれた,言わば思い込みの式で,本稿では『定石』と呼ぶことにします。

今から約100年前に北米を舞台に活躍した3人の男に依って①内製費に劇的な成果を上げました。更にその方式を導入したどの企業でも大きな成果が上がったので,この『定石』が知れ渡りました。

今日でも,日本中の大学でこの『定石』を教え,何十万人もの学生がこの『定石』を身に着けて企業に入るのですが,誠に残念なことに,21世紀の現代の製造現場は,100年前と全く異なった様相を呈しているので,ミスリードを続けているのです。

ここでは先ず,第1次世界大戦の前後の米国の工業界で,労働生産性を上げる画期的な方法を編み出した3人の男の話と,当時の社会経済体制についてお話しし,次に,第二次大戦後の日本の製造業の動きを,トヨタに例を取ってお話しします。

最初に『科学的管理法』のFrederick W. Taylor氏を紹介しましょう。

1880年代,ミッドベール・スチール社の職長になった フレデリック・テイラー氏は『Taylor Shop System』と呼ばれる科学的管理法を使って改革をすすめました。1890年以降,幾つかの会社に就職し,1901年以降はコンサルタントとして幾つかの会社を蘇らせながら,科学的管理法の研究を進め,体系化していきました。

当時の労働市場では,使用者側は労働者を無制限に絞れるだけ絞ろうし,労働者側は,其れに『組織的怠業(サボタージュ)』と言う手段で対応していました。

この不毛の争いを解決しようというのが,テイラー氏の提唱する『科学的管理法』の目的で,その中身は以下のようなモノでした。

- 課業の設定: 1日に成すべき仕事量(ノルマ)を科学的に決める

- 道具や方法を選び“唯一最善の作業方法”にすれば,熟練度の差は無くなる

- ノルマ未達の場合は賃金を割り引く

- 課業は優秀な工員を基準に決めること

- 徒弟制度に依る請負制をやめ,工員の仕事は経営者側が直接指示する

<上記①~⑤は基本哲学からしてトヨタ生産方式とは全く異なります(後述)…>

彼の意に反して,晩年は労働組合からは,これが労働強化の手法として激しい反発を受ける事になります。

1917年ロシア革命が起き,やがて発足したソ連では,この『科学的管理法』を労働者の敵とみていましたが,やがて『プロレタリア独裁政権のために準備された生産管理法』という位置付けになり,国家の計画経済推進の基本となる技法として重視されるようになりました。 テイラーが,労働者を救うために『これだけやればよい』仕事量としての『ノルマ』が,ソ連によって『最低これ以上やれ』と言う意味になったのでした。

西欧諸国では,IE(Industrial Engineering)と言う体系の中に組み込まれ,終戦後 日本に導入され,QC(Quality Control)と共に日本のものづくり産業復興に大きく寄与したとされています。1958年には日本IE協会が発足し(東北・中部・関西・九州IE協会は兄弟関係)ました。 現在でも,一流会社がそのメンバーになっています。

因みに,『トヨタ生産方式』と『IE』をとかく混同されがちですが,IEは一神教のもとで生まれた思想で,神様がお決めになった不偏の『標準作業時間』があるので,作業者は全て同じ仕事量をこなさなければならない…という概念で全ての作業を統括します。

一方トヨタ生産方式は,人は全て個性があり,作業の速さは違うと言うことを前提にしています。しかも人は練習で速くなります。其れで,その時のその人の作業の速さを『Cycle-Time』として捉え,ありのままに評価します。そして,親が子供を育てて行くのと同じで,1人ひとりの日々成長を管理していくのです。

トヨタ生産方式とIEの,この思想・哲学の違いを理解して置いて下さい。

二人目は FORD社を興したHenry・Ford氏です。

彼は先ず,『設計基準』,『製造基準』,『組付け基準』を統合するなどして部品の精度を上げ,互換性を確保させ,組付け時のヤスリ掛け等の調整作業を無くしました。

次に,作業を全面見直しして,今で言う合理化の3S(単純化,標準化,専門化)を進めました。機械保全や刃具研磨と言った特別の技能を要する作業を取り除き,単純化し,標準化した作業は,素人でも半日でベテラン並みの速さでできるようになったといいます。(生データは残っていないようです…)

更にフォード氏は新設のハイランドパーク工場で『動く組立ライン』を実用化し1914年,最終的には1.19分/台のラインスピードまで改善していったとされています。

| 工程名 | 定置作業 | コンベア化 | 削減率 |

|---|---|---|---|

| 1913年秋 | 1914年春 | ||

| エンジン | 594 | 226 | 62% |

| 磁石式発電機 | 20 | 5 | 75% |

| 車軸 | 150 | 26.5 | 83% |

| 最終組立 | 750 | 93 | 88% |

| 『Lean生産方式が世界の自動車産業をこう変える』沢田博 訳 1990年 経済界 原典著者 MIT ジェームス・P・ウォマック 他 P.41から転記 |

|||

具体的には,今まで工場内に『置かれた車』に対して,作業者が歩き回って部品や工具を準備して作業していたやり方を,工場内に設置したコンベアの上に載せて『次々と運ばれて来る車』に,手元の部品を手元の工具で組み付ける方法に変えました。正に画期的な,発想の逆転です。

上記の第15-1表は,当時その情報を得た第三者が大々的な実験をして時間測定し専門誌に発表したとされる表を,『The Machine That Changed The World』1990年の訳本から転記したものです。所要工数が1/3~1/8と驚異的の下がっているのが見て取れます。

このConveyor方式は『Ford-System』とも呼ばれ,その驚異的な効果が注目され,全米に広がっていきます。

<参考までに,豊田佐吉翁が『自働化の思想』を折り込んだT式自動織機を製作 したのは1916年のことでした。>

FORD氏が目指したのは,『大衆が自動車を乗り回せる社会を造る』ことにありました。運転し易く,自分でも修理し易く,黒一色の安価な車,T型FORDを量産し,量産効果で原価が安くなった分,値下げし,量販し,其れを量産に繋げていったとされています。

三人目は 『GM』を育てたAlfred P.Sloan氏です。

彼は,FORD氏が一車型でやり遂げた改革を,GMが五社の集合体であることを武器にしたマーケット戦略でFORD社を凌駕しました。其れは以下のような戦略でした。

-

Brand戦略:五社のBrandをエントリーとしての大衆車から,最高級車までBrand(価格)に差を付けながら互い販売競争させました。

つまり客に,今はシボレーしか買えないが,いつかはキャデラックに乗ってみせると思わせたのです。

シボレー⇒ポンティアック⇒オールズモビル⇒ビュイック⇒キャデラック

の各Brand車は,見た目は全く違いますが,エンジン・ミッション等主要部品を共通にして量産効果を上げて居ました。 -

計画的陳腐化;FORD社がCost-Downを狙って単一モデルの拘ったのに対抗し,5系列のBrandで毎年計画的にモデルチェンジさせ,客の購買意欲を誘ったといいます。その結果,客は安いけれど陳腐化したFORD車から,流行の先端を行くGM社製乗り換えるようになり,FORD社を凌駕して行ったと言います。

-

スローン氏の一番の功績は,会計制度の整備にあるとされ,これを使ってGMを構成する五つの事業所の成果を同一尺度で評価し,互いに競わせて,GM全体の業績を上げていったとされています。

多頻度で『財務諸表』を提出させて,逸脱を早期にCheckしたり,『投下資本利益率(ROI)』を活用したり,他社とは管理レベルが抜き出ていた…と言います。

更に,『予算管理』,『生産管理』,『原材料管理』等の管理体制がこの時にはできていたと言われています。

ここまでお話ししてきた3人は,20世紀初頭に,いわゆる『労働生産性』を飛躍的に向上……と言う偉業をなし遂げたことで有名な人たちなのでした。そしてこの頃,現代の会計制度が完成されたとされ,冒頭『定石』・(15-4)式が正しいことが分かります。

会社の業績向上⇒④製造費低減⇒製造現場の『労働生産性』向上 …(15-4)

因みに日本の歴史を振り返りますと,1914年第一次世界大戦が始まると,日本は連合軍側につき,ドイツに宣戦布告します。連合軍の勝利で終わりますが,中国と太平洋にあったドイツの権益の一部を日本が譲り受けます。1920年国際連盟が成立しますと,英・仏・伊と並んで日本が常任理事国となり,列強の仲間入りを果たします。『大正デモクラシー』として好景気に浮いた時期でもありました。1930年台になると,世界恐慌に巻き込まれ,活路を求めて中国大陸に進出して行くのでした……。

この時代を,生産技術の歴史の流れからみますと,異なった様相を呈します。

第一次世界大戦では,飛行機,戦車,毒ガス等が戦場に出現し,其れを多量生産する必要に迫られ,仕組みを変えることで生産性を飛躍的に伸ばすFORD-Systemは全業種に素速く広がりました。

欧米の製造業で無視できないのは,労働市場に於けるユニオンショップ制であります。例えばヨーロッパでは現代でも強い力を持っていて,土日のトラック輸送は一切できません。

実際に,1987年,筆者自身が訪独し,トヨタとの比較を調査したとき,ドイツの『自動車組立工組合』の力は強く,驚いた事に組立作業時間は,スパナ等を使っての『手締めを基準』にし,組合の専門機関が査定した『標準作業時間』を使って,工程編成する体制になって居ました。

実際,ベンツの幹部は懇談の席で,ベビーベンツの組立に22時間/台掛かっていると明かしました。(因みに当時クラウンは5時間/台のレベルでした。)その代わり,ベンツは販売に要する人員が少ない……と強がりを言っていました。そして一人あたりの作業量が少ないことを逆手にとって,省人化し易いので自動化を精力的に進めている……ということでした。

話を元に戻し,1930年代のGMをイメージして考えますと,殆ど全ての部品や材料を自社内(垂直統合)で製造して居て,ユニオンショップ制で一人の受け持つ作業量が少なかったと考えられ,総原価の大半は内製工数に起因するものであったと推定されこの公式(15-4)式が頷けます。

事情が分かっているトヨタの例をお話ししますと,1937年トヨタが創業した頃は,自動車部品を加工してもらえる会社が少なく,自社内で製造していたと言います。終戦後,トヨタも財閥と見なされ,トヨタ本体から,自動車の主要部品を製造する下記会社が分離されました。(~1951年)

- デンソー (ラジエータ,ヒータ,メータ等々)

- 豊田合成 (タイヤを除くゴム製品)

- アイシン (ミッション,ドアレギュレータ等々)

- トヨタ紡織 (内装関係,)

- 愛知製鋼 (特殊鋼)

- 豊田工機 (工作機械,ギヤボックス)

- トヨタ車体 (トラック架そう等)

- 豊田通商 (輸出入を扱う商社)

上記(1)~(8)が分割される前は,鋼板・タイヤ・窓ガラス・バッテリー以外は殆ど内製だったと考えられ,原価の式の費目の重みは下記のようであったと想像されます。

- 原価=①内製費+②購入費+③販売費および一般管理費 …(15-2)

- ①内製費=④製造費+⑤研究開発費+⑥その他 …(15-3)

- ① 内製費 70%,② 購買費 15%,③販売費および一般管理費 15%

- ④ 製造費 60%,⑤ 研究 5%,⑥その他 5% …(15-4)

その後1959年元町工場(4万台/月),1966年高岡工場(6万台/月),1970年堤工場(4万台/月)1980年田原工場(4万台/月)と,モータリゼーションの進展に乗って,20年間ほどでトヨタ自体が創業時の2万台/月の能力から,20万台/月と急成長を遂げたのでした。

バブル末期の1991年,田原工場にレクサスとクラウンの2万台/月規模の高級車専門工場を増設したときは,トヨタ自体も極度の人手不足で,でき得る限りの自動化を進め,更にそれまで内製していた部品(シート・燃料タンク等)はすべて外注化して対処しました。

Supplier各社の人手不足はもっと逼迫していて,作業は細分化され,設備の要らない作業は内職として家庭内まで入り込み,地域的には,東北から北海道まで広がっていきました。自動車部品産業の末端は,昔々の家内制手工業の形になっていったのでした。

経営学では,産業界が成熟すると,様々な部品に専門メーカーが輩出してくるので,従来の内製(『垂直統合』)から外部の専門メーカーからの購入(『水平統合』)への変化して行くと説いています。

その結果,自動車を駅弁に例えて『自動車メーカーは容器と御飯を準備(推定原価比率2割)』し,Supplierから買ってきた料理を詰めて売っているだけ……と,揶揄されるほどになっていきました。

15-2. ゴーン改革で明らかになった会計の齟齬

日産自動車は,そのルートは1911年に設立された快進社とされていますので,当時の工業レベルでは,自社内で手作り生産しかなく,内製加工費に重点を置いた会社運営になっていたと思います。

1945年戦後の再出発以降,日産はトヨタをライバルとして厳しい販売競争を繰り広げながら,ほぼ同じ道を辿って急成長して行きました。1960年代のB・C(ブルーバードVSコロナ)戦争,1970年代のS・C(サニーVSカローラ)戦争を経て,ジリジリとトヨタに差を付けられていきました。

1999年,多額の有利子負債を抱え,粗金繰りに行き詰まり,倒産寸前にまで追い詰められた日産は,皆さまご存知のように,仏のルノーの軍門に降りました。

今日,ゴーン氏は裁判沙汰になっていますが,1999年日産の救世主としてルノーから派遣され,日産の社長に就任し,有名な『V字回復』を成し遂げたのでした。

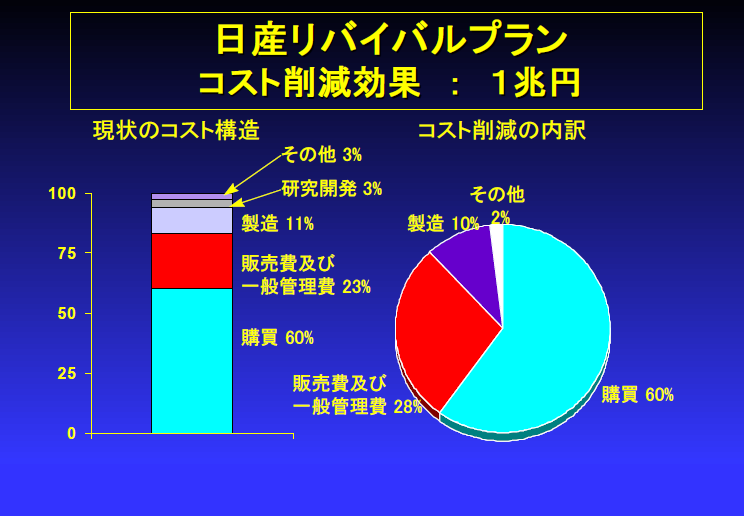

第15-1図は,1999年10月に,『日産リバイバルプラン』として発表された資料(出典;日産HP)の一部です。

第15-1図 当時の日産の原価構成(日産HPより)

『原価の内訳は購入品70%,内製加工費17%,一般管理費23%だった。』

『日産は内製加工費17%の低減にだけ注力し,他は顧みていなかった。』

『資金が枯渇していたのに,持ち合い株4,000億円に手を付けていなかった。』

ゴーン氏はこのように発言したと伝わっています。そして第15図の右の円グラフのように,全費目を対象にして改革を進めていったのでした。

このゴーン氏の指摘こそが,今回私がお伝えしたかった事柄です。特に注目すべきは,図の中にある『製造費11%』と言う費目にあります。会計手法で一般的な全部原価法では,減価償却費等のいわゆる固定費が労務費に配賦されていますから,会社が従業員に支払う正味の労務費は,半分以下だと推定されます。

即ち『正味労務費5%』に過ぎないという事です。

本来は,すべてを見て会社の状況を把握すべき,財務三表のうち,損益計算書(PL)のみを重視し,しかも,今までお話ししてきた会計学発達時の『定石』即ち

『会社の業績向上⇒④製造費低減⇒製造現場の「労働生産性」向上』

に従って会社を運営してきているのが大多数の日本企業の実態であり,日産はその中の一例に過ぎない……と言うことです。

『日産リバイバルプラン』として実施した改善項目は,車両組立工場三カ所,部品工場二カ所閉鎖し生産能力240万台から165万台,に削減。人員全世界で21,000人削減。関連会社の持ち合い株,一部を残して売却・・・・とされています。

改善マン目線で見ますと,ルノーと比較しながら全品目に亘ってコスト見直しが実施されたと言います。購買(購入部品)については,情実で繋がっていた力の無いSupplierは切り離し(半減),残ったSupplierにも部品一点一点,出荷価格と日産までの輸送費を分離させ,日産の見積もりより高い輸送費を計上した部品は日産の物流会社がミルクランで集荷するようにし,Cost Downを図りました。

その結果,日産の各工場に於ける調達部品の物流費と完成車の物流費を把握でき,戦略的な工場運営が可能になったとされています。後日,その物流子会社も売却し,一般管理費から外しました。

その後,三菱も加わり,2017年の上半期では瞬間的に世界トップにまで上り詰めたのはご存知の通りです。

『日産サバイバルプラン』から20年経とうとしていますが,日産が落ちた『落とし穴』

会計学発達時の『定石』=『会社の業績向上⇒④製造費低減⇒製造現場の「労働生産性」向上』

から何も学ばず,相変わらず大学では『経営学』として教え続け,学生達は就職先でそれを信じて展開し続けています。

典型的な例が,大学を出た人が現場に立って,『ムダ取り改善』『正味作業時間』等々,原価構成比が5%程度の費目に着目してどんなに頑張っても,本人の給与分の改善はできないような仕事をしている現状があります。

それが日本の企業が未だに『昭和』の今までいて,平成の30年間,全世界がICTを駆使し,飛躍的に進んでいき,特に韓国,中国が大躍進したのに,ズルズルと周回遅れをしている原因の一つであるとであると,弊社は考えています。

皆さまの会社は如何でしょうか……

弊社は,Order-to-Delivery-Lead-Timeを短縮して市場競争力を向上させるとか, Total- Lead-Timeを短縮して在庫を減らし,資金効率を上げるのか,大学の『経営学』専攻した学生の成すべき仕事と考えております。

次回は,上記の改善をするとどうなるのか・・・についてお話しします。

2019年7月

(株)Jコスト研究所 代表 田中正知